はじめに

どうもウルスです。今回は協同組織金融業について。

個人的にあまりなじみがない業界ですのできっと素晴らしい学びがあるはず。特に成り立ちや歴史は深掘りしたい。

ちなみにAI分析によるAI適合度は8点(max10点)と高得点!

協同組織金融業とは

協同組織金融業とは、特定の地域、業界、あるいは職場など、一定の共通性を持つ人々が加盟し、そのメンバー間で金融サービスを提供し合うことを主な目的とした組織の一種です。これは通常、非営利または半非営利の形で運営され、メンバーが共同で所有し、その運営を監督します。

協同組織金融業は、商業銀行とは異なり、利益を最大化することよりも、メンバーの利益を最大化することを目指します。そのため、金利や手数料などの条件が、大手銀行と比較してより利用者にとって有利な形に設定されていることが多いです。

また、これらの組織は、地域社会への深い理解とコミットメントを持つことが特徴的であり、商業銀行では提供しきれない地域特化型の金融サービスを提供する重要な役割を果たしています。

種類

日本の協同組織金融業には、以下のような主要な種類があります。

- 信用金庫(しんきん): 地域を中心とした小規模の金融機関で、会員は主に地域内の個人、中小企業、農業者などです。貯蓄、貸出、決済等の機能を担い、地域経済の活性化に寄与しています。

- 信用組合: 原則として職場や業界、特定の共通の利益を持つ人々が加入することができます。信用金庫と同様に、貯蓄や貸付などの金融サービスを提供しています。

- 農業協同組合(JA): 農業者が中心となって設立した組織で、農産物の販売や購入、農業に関連する事業を行っています。また、金融業務も行っており、JAバンクとして知られています。

- 漁業協同組合(JF): 漁業者が中心となって設立した組織で、漁業に関連する事業を行っています。また、金融業務も行っており、JFマリンバンクとして知られています。

これらの協同組織金融機関は、各組織のメンバーや地域社会のニーズに特化したサービスを提供しています。これにより、大手商業銀行ではカバーできない地域やセクターへの金融サービスの供給を担っています。

関連資料:協同組織金融機関(wikipedia)

起源

協同組織金融業の起源は、19世紀にさかのぼります。特に、1844年にイギリスのロチデールで設立されたロチデール協同組合が、現代の協同組合の原型とされています。

- 初期の協同組合の誕生: ロチデール協同組合は、地域の労働者たちが中心となって設立され、共同で資源を利用し、利益を分配することを目的としていました。その後、このような共同体の思想は世界中に広まり、多様な分野で協同組合が設立されるようになりました。

- 協同組合金融の発展: 金融業界における協同組合の成長は、19世紀後半から20世紀初頭にかけて特に顕著でした。例えば、ドイツのフリードリヒ・ヴィルヘルム・ライフアイゼンとヘルマン・シュルツェ=デルィツヒは、それぞれ農村地域と都市地域で信用協同組合を組織しました。この運動は、一般の人々に安全で信頼性のある貯蓄と借入れの機会を提供することを目的としていました。

- 協同組合金融の普及と成熟: 協同組合金融は20世紀に入ると世界中に広がり、各国の法制度や経済環境に合わせて発展してきました。日本においては、戦後の経済復興を支えるために、地域密着型の金融機関として信用金庫や農協、漁協などが成立しました。

現在では、協同組織金融は各地域の経済活動を支え、社会的な役割を果たしています。また、金融危機などの際にも、地域や会員を守る安定した金融サービスを提供するための役割を担っています。

日本の歴史

日本の協同組織金融業の歴史は、明治時代にさかのぼります。以下に、主要な協同組織金融業の種類とその成立の背景について説明します。

- 信用組合: 日本の信用組合の起源は、1880年に設立された「共立会」にさかのぼります。共立会は同じ職業に就く人々がお互いに資金を貸し借りすることを目的とした組織で、現在の信用組合の先駆けとなりました。それ以降、信用組合法の制定を経て、特定の業界や職場に所属する人々がお互いに信用を担保に資金を貸し借りするシステムが確立されました。

- 信用金庫: 信用金庫の起源は、1895年に設立された東京信用組合に遡ります。その後の組織の成長と発展を経て、信用金庫法が制定され、現在の信用金庫の体制が整備されました。信用金庫は、地域経済の発展と地域住民の生活安定を目的としています。

- 農業協同組合(JA): 明治時代以降、農業者の生活向上と生産力向上を目指して、農業組合が設立されました。1947年に制定された農業協同組合法により、現在のJAの体制が整備されました。JAは、農産物の販売や農業関連の購入、そして金融業務(JAバンク)を担当しています。

- 漁業協同組合(JF): 明治時代にはすでに、漁業者が組織し、共同で事業を行う試みがありました。これが発展し、1948年に制定された漁業協同組合法により、現在のJFの体制が整備されました。JFは、漁業関連の事業や金融業務(JFマリンバンク)を担当しています。

これらの組織は、各々がその起源となった時代の社会的、経済的な背景やニーズに基づいて形成され、それぞれの地域や業界の特性に合わせた金融サービスを提供しています。

農業と漁業の協同組合について

日本の農業協同組合(JA)と漁業協同組合(JF)が形成された背景には、以下のような理由が挙げられます。

- 生産力の強化とリスクの分散: 農業や漁業は天候などの自然環境に大きく影響を受けるため、リスクが大きいです。協同組合によって、個々の生産者が抱えるリスクを共有し、生産力を向上させることができます。

- 集約化による経済性の向上: 農業や漁業は、個々の規模が小さく、効率的な生産や流通が困難な場合があります。協同組合は、生産資源の共有や共同販売、購買等を通じて経済性を向上させる役割を果たします。

- 政策の支援: 戦後の食糧難を背景に、政府は農業の強化を図りました。これに伴い、組織化された農業者が政府の政策や補助金の恩恵を受けやすくなりました。同様に、漁業についても、資源の保護や共有、及び業界の健全な発展を図るため、政策的に協同組合の形成が支えられました。

- 地域共同体の一環として: 日本の農村や漁村では、地域共同体が強く、その一環として農業や漁業の組織化が進みました。また、協同組合は、農業や漁業だけでなく、地域の金融や福祉など、広範な社会的役割を果たすこととなりました。

以上のような理由から、日本では農業と漁業が特に組合化されています。

規模

全部合計でざっくり170兆円。日本の国家予算合計はざっくり240兆円(引用:ソルバ)

数字で見る日本の協同組合

延べ組合員1億人!延べ!ちなみに2023年の日本人口は1億2330万人(世界第12位、引用:UNFPA)。

-www.japan_.coop_.png)

引用:日本協同組合連携機構

信用組合

信用金庫

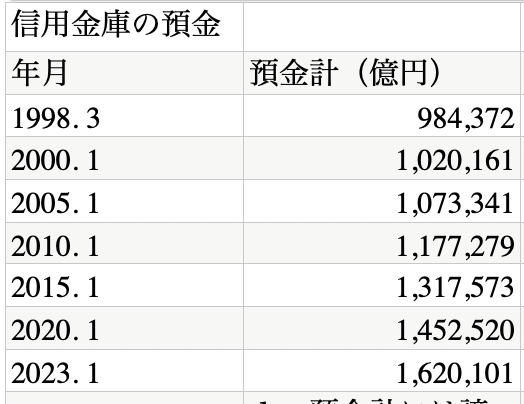

信用金庫の預金累積は、23年1月時点で162兆円。

課題

日本の協同組織金融業には、以下のような課題が存在しています。

人口減少と高齢化

日本の人口減少と高齢化は、協同組織金融業にとって重要な課題となっています。具体的には以下のような点が挙げられます。

- 顧客基盤の縮小: 地域における人口減少と高齢化が進むと、協同組織金融業が頼りにしている顧客基盤が縮小します。特に若年層の地域離れが進むと、新たな顧客の開拓や、将来的な貸出需要が減少する可能性があります。

- 貸出需要の低下: 高齢化社会では、企業や個人の投資や消費が減少し、結果として金融機関の貸出需要が低下する可能性があります。また、高齢者が多くなると、経済活動が縮小し、地域全体の経済力が衰退する可能性もあります。

- 金融疎外層の増大: 一部の高齢者は、デジタル技術への理解やアクセスが難しいため、金融サービスの利用が困難になる場合があります。これにより、金融疎外層が増大し、地域社会における生活安定や経済活動に影響を及ぼす可能性があります。

- 地域オフィスの維持管理: 人口が減少する地域では、利用者が少ないために店舗(支店やATMなど)の維持管理が難しくなります。しかし、地域の金融インフラを維持することは、協同組織金融業の社会的な役割として重要です。

これらの課題に対応するためには、新たな顧客層の開拓、デジタル化への対応、効率的な店舗運営などが求められます。また、地域の経済活動を活性化させるための取り組みも重要となります。

金利低下

金利低下は、日本の協同組織金融業にとって大きな課題となっています。金利は金融機関が貸出業務を通じて得る収益の源泉であり、長期にわたる金利低下はその収益を圧迫します。具体的な課題としては以下のようなものがあります。

- 収益源の減少: 金利が低下すると、預金と貸出の金利差(ネット利息収益)が縮小します。これは金融機関の主要な収益源であるため、収益全体が圧迫されます。これが続くと、協同組織金融業の経営基盤自体が揺らぐ可能性があります。

- 信用リスクの増大: 金利が低下すると、経済活動が活発化し、過度な貸出が進む可能性があります。これにより、経済環境の変化による信用リスク(借り手が返済できなくなるリスク)が増大する可能性があります。

- 新たな収益源の模索: 金利収益が減少する中で、金融機関は新たな収益源を模索する必要があります。例えば、投資などのリスキーな業務に進出する、手数料収益を増やすなどの方策があります。しかし、それらは新たなリスクを伴うため、慎重な対応が求められます。

以上のような課題に対応するためには、貸出ポートフォリオの適切な管理、収益構造の見直し、リスク管理体制の強化などが必要です。また、金利の動向を見据えた適切な経営戦略が求められます。

デジタル化の遅れ

協同組織金融業におけるデジタル化の遅れは、競争力低下や顧客満足度の低下など、さまざまな問題を引き起こす可能性があります。以下、具体的な課題をいくつか挙げてみましょう。

- サービス提供の遅れ: デジタル技術の活用が進んだ金融機関は、顧客の利便性を向上させるための新しいサービス(オンラインでの口座開設や取引、スマートフォンを使った決済サービスなど)を提供しています。これに対応できない組織は、顧客の利便性を損ない、競争力を失う可能性があります。

- 運用コストの増大: デジタル化が遅れると、運用コストが増大する可能性があります。例えば、紙ベースの業務や手動での作業は、時間とコストがかかり、効率が低下します。また、古いシステムの保守やアップデートもコストを増加させる要因となります。

- セキュリティリスクの増大: 金融業界はサイバーセキュリティの脅威に晒されています。最新のセキュリティ対策を講じていない組織は、顧客情報の漏洩やシステムのダウンタイムなど、大きなリスクに直面します。

- デジタル人材の不足: デジタル化に伴い、新たなスキルや知識を持つ人材が求められます。しかし、これらの人材を確保・育成することは容易ではありません。

これらの課題に対処するためには、デジタル戦略の策定と実行、IT投資の拡大、人材育成などが必要となります。また、デジタル化を進める中で顧客との信頼関係を維持することも重要です。

地域経済の衰退

地域経済の衰退は、地域密着型の協同組織金融業にとって大きな課題です。以下に、その具体的な課題を挙げてみましょう。

- 貸出需要の減少: 地域経済が衰退すると、地元企業の経済活動が減少し、その結果、金融機関への貸出需要も減少します。これにより、金融機関の収益性が低下し、経営が厳しくなる可能性があります。

- 信用リスクの増大: 地域経済の衰退は、地元企業の業績悪化や倒産を引き起こす可能性があります。これにより、金融機関の信用リスク(借り手が返済できなくなるリスク)が増大します。

- 地域への貢献力の低下: 協同組織金融業は、地域経済の発展を支える役割を果たしています。地域経済が衰退すると、その役割を果たすことが難しくなり、地域社会からの信頼を失う可能性があります。

これらの課題に対処するためには、地域経済の活性化に向けた新たな取り組みや、地元企業への支援策を考えることが求められます。また、信用リスクを適切に管理し、健全な経営を続けることも重要です。

法制度の改正

法制度の改正は、協同組織金融業においても大きな影響を及ぼす可能性があります。特に、経営環境の変化に対応するための新たな法制度の整備や既存法制度の改正は、そのビジネスモデルや経営戦略を大きく変える可能性があります。具体的な課題としては以下のようなものがあります。

- 事業範囲の制限: 法制度によって、協同組織金融業が行える業務やサービスの範囲が制限される場合があります。例えば、新たな金融サービスへの参入や、新たな市場への拡大などが制限される可能性があります。

- 新たな規制の導入: 新たな法制度の導入により、新たな規制や義務が課せられる可能性があります。例えば、金融機関への新たなリスク管理の要求や、コンプライアンスに関する新たな要求などがあります。

- 法制度の不透明性: 法制度の改正は必ずしも明確な形で行われるわけではありません。法制度の解釈や適用についての不透明性は、協同組織金融業の経営戦略を困難にする可能性があります。

これらの課題に対処するためには、法制度の動向を常に把握し、その影響を正確に評価することが求められます。また、法制度の変更に対する適切な対応策を準備し、必要に応じてビジネスモデルや経営戦略を見直すことも重要です。

以上のような課題を克服することが、日本の協同組織金融業の未来にとって重要となります。

AI活用法(DX含む)

日本の協同組織金融業におけるAI活用とDX化の具体的な取り組みには以下のようなものがあります。

AIチャットボットの導入

AIチャットボットは、顧客からの問い合わせに対する初期対応を担当し、24時間対応を可能にします。この結果、顧客満足度の向上や人員コストの削減が期待できます。また、深夜や休日でもサービスを提供することで、顧客の利便性を高めることができます。

RPA(Robotic Process Automation)の導入

協同組織金融業でもRPAが導入されており、手続きやデータ入力などの単純作業を自動化しています。これにより、作業の効率化とミスの削減が図られます。

データ分析を用いた新サービスの開発

AIを用いたビッグデータの分析により、顧客のニーズを予測し、新たな金融商品やサービスを開発する取り組みが進んでいます。

AIを活用した融資判断

AIを用いて、顧客の信用スコアリングを行い、融資の判断を下すこともあります。AIは大量のデータを高速に処理することができ、より正確な判断を下すことが可能です。

DX化による業務改革

デジタル化により、書類のデジタル管理、オンラインでの手続きの可能性、リモートワークの導入など、業務の効率化と柔軟性の向上が図られています。

これらの取り組みにより、協同組織金融業はサービスの質の向上、業務効率の改善、リスク管理の強化などを図りつつ、新たなビジネスチャンスを捉えることを目指しています。ただし、これらの取り組みは、個人情報保護やセキュリティリスク、技術的な課題など新たな問題をもたらす可能性があり、それらに対する適切な対策も必要です。

さいごに

たよりになるとはおもえんがオレも闘う…。やるだけやっていっしょに死のう。

ピッコロ(ドラゴンボール)

協力とはなんですかね。一緒に死ぬのはなんともいえませんのでこちらの名言もどうぞ。

人間、優れた仕事をするためには、 自分一人でやるよりも 他人の助けを借りるほうが、 良いものが出来ると悟ったとき、その人は偉大なる成長を遂げるのである。

アンドリュー・カーネギー

誰かと協力することで掛け算が生まれますね。しかし、偉大な成果を上げるためにはその関係者全員が本気になることが必要な気がします。

2023 山も海も ウルス